Давайте посчитаем

— Юрий Сергеевич, сегодня хотелось бы поговорить о программе долгосрочных сбережений (ПДС). Это новый финансовый инструмент, насколько я понимаю. Чем он может быть интересен нашим коллегам, ведь у нас есть совместная с НПФ ВТБ корпоративная пенсионная программа?

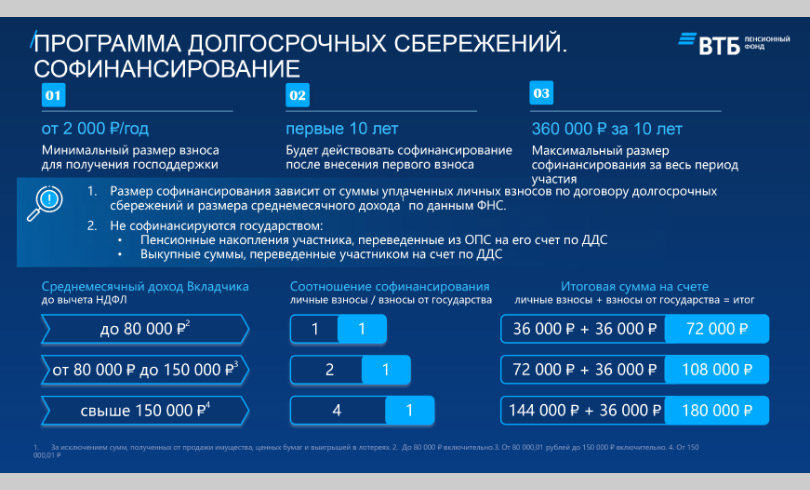

— Если кратко, то это государственная программа для всех категорий граждан, ведь не всем повезло иметь корпоративную пенсионную программу. Она подразумевает софинансирование от государства на сумму, которую вносит участник, но не более 36 000 в год. Софинансирование рассчитано на 10 лет после уплаты первого взноса — всего можно получить до 360 000 рублей. Для сотрудников АЦБК ПДС — это дополнительная программа к корпоративной и возможность «разморозить» средства накопительной части пенсии.

— Мне кажется, лучше всего мотивируют на участие в программе цифры. Во‑первых, можно посчитать в онлайн-калькуляторе на сайте Социального фонда размер своей будущей пенсии, и сразу захочется подумать об альтернативных вариантах накоплений. Как расчитать, какую прибавку к пенсии принесёт участие в программе долгосрочных сбережений? Или, может, на вашем сайте тоже есть какой‑то калькулятор?

— Да, у нас на сайте НПФ ВТБ есть отличный калькулятор прямо на главной странице: vtbnpf.ru. Можно сразу увидеть, как меняется размер ваших накоплений в зависимости от ежемесячного дохода, размера взносов, срока отчислений.

Мои года — моё богатство

— Есть ли ограничения по возрасту участника программы? И как с этим возрастом коррелируются сроки участия в ней? Мне, например, 42 года, на пенсию я выйду в 50 лет как женщина, живущая на территории, приравненной к Крайнему Северу, и имеющая двоих детей. Когда я смогу получать дополнительную прибавку к пенсии в рамках программы? А если в ней участвует совсем молодой человек? И могут ли вступить в программу работники АЦБК, уже достигшие пенсионного возраста, когда они смогут рассчитывать на выплаты?

— Ограничения по возрасту участника ПДС — до 75 лет, это для АЦБК. Рыночные условия большинства фондов — до 70 лет. Участвовать может любой гражданин нашей страны. В программе фиксирован возраст оформления пенсионных выплат — 55 лет для женщин и 60 лет для мужчин — независимо от государственных пенсионных оснований или досрочных пенсионных оснований. Также по истечении 15 лет с даты заключения договора можно забрать всю сумму сразу независимо от возраста. В вашем случае вы либо через 14 лет сможете назначить себе пенсионную выплату, либо через 15 лет сможете забрать всю накопленную сумму сразу. То же самое касается и молодёжи. Кстати, у нас в программе участвует много молодых людей. В основном они планируют забрать всю сумму через 15 лет, они не готовы думать о пенсии, но, если вы обратили внимание, в названии программы нет слова «пенсия». Она позволяет накопить на любую долгосрочную цель — не только на дополнительную пенсию, но и, например, на образование ребёнка, улучшение жилищных условий.

Работники АЦБК в возрасте старше 55 лет для женщин и 60 — для мужчин также могут вступить в программу. По факту срок действия программы в этом случае они определяют сами: год, два или 10 лет. Они могут в любой момент оформить пенсионную выплату, когда посчитают, что накопили достаточно.

— Насколько я понимаю, программой предусмотрена возможность досрочного получения накопленной суммы при особых обстоятельствах?

— Да, такая возможность предусмотрена. К особым обстоятельствам отнесены оплата дорогостоящего лечения участника программы (перечень видов лечения утверждается правительством) и потеря кормильца. В случае возникновения особой жизненной ситуации гражданин вправе забрать до 100 % сформированных средств с учётом полученного инвестиционного дохода независимо от срока формирования средств.

— Ещё хотелось бы прояснить вопрос о взносах. Какими могут быть первоначальный взнос и последующие ежемесячные? Могут ли ежемесячные взносы быть разными: например, в сентябре — 1000 рублей, в октябре — 3000? Как их оплачивать или, может быть, у корпоративных клиентов есть возможность перечислять их через работодателя?

— В договоре регламентирован только размер первого взноса (для сотрудников АЦБК это 500 рублей, рыночные условия — от 2000 до 30 000 рублей). Дальше график вы выбираете самостоятельно. Судя по 2024 году, граждане выбирают в основном два варианта. Автоматическое перечисление через работодателя по заявлению в бухгалтерии — это простой процесс, и мы в ближайшее время постараемся вместе с АЦБК внедрить такую возможность на предприятии. Второй популярный вариант — внести 36 000 рублей или более в конце года, как правило, в середине декабря.

Деньги под защитой

— Поговорим о страхах, которые всегда возникают при рассмотрении возможности использования долгосрочных финансовых продуктов. Мы все понимаем, насколько непредсказуемой может быть жизнь. А 15 лет — срок серьёзный. Основные опасения: банк разорится, обанкротится и деньги пропадут; инфляция обесценит все накопления; самый пессимистичный вариант — не дожить до пенсии.

— На мой взгляд, а я активный участник программы ПДС, Банк ВТБ — максимально надёжный банк в России. Кроме того, государство гарантирует сохранность накоплений в программе ПДС до 2,8 миллиона рублей (то есть защита в два раза больше, чем по вкладам). А НПФ ВТБ — самый крупный в стране, у нас более 10 миллионов клиентов, и, конечно, по законодательству мы, как и все негосударственные пенсионные фонды, обязаны обеспечить безубыточность инвестиций. Банк России жёстко контролирует деятельность НПФ. Согласно требованиям фонды инвестируют средства своих клиентов только в надёжные финансовые инструменты, обладающие наилучшим соотношением между ожидаемой доходностью и рисками.

Про «не дожить». Во-первых, я всем желаю долгой и здоровой жизни, во‑вторых, вариант «не дожить до пенсии» в контексте ПДС малореален, так как начать использовать накопленные средства можно через 15 лет или при достижении возраста 55 лет для женщин и 60 лет для мужчин, в‑третьих, если не дай бог что‑то случится, средства, которые вы накопили, будут переданы вашему правопреемнику. Единственное исключение — если уже выплачивается пожизненная пенсия.

Специально для работников АЦБК

— Юрий Сергеевич, насколько я понимаю, для корпоративных клиентов есть какие‑то особые условия программы, в том числе по досрочному расторжению договора.

— Особые условия для сотрудников АЦБК мы уже частично упомянули. В принципе каждый участник ПДС может в любой момент забрать свои взносы. При этом НПФ вправе установить в договоре понижающие коэффициенты в случае досрочного снятия денег, за исключением вкладчиков, которые оформили участие в ПДС через корпоративный канал. Специальные условия договоров ПДС для сотрудников АЦБК не содержат штрафов, поэтому в случае необходимости при расторжении договора вы полностью заберёте свои деньги. Второй несомненный плюс спецусловий — это минимальный первый взнос в размере 500 рублей.

В общем, всё сделано для того, чтобы каждый работник комбината смог заключить договор ПДС как можно раньше, ведь 15 лет пролетят очень быстро — и можно будет забрать накопленную крупную сумму.

— Теперь давайте поговорим о том, как стать участником программы, что для этого нужно и где можно получить дополнительную консультацию, если вдруг остались вопросы.

— Договор со спецусловиями можно заключить самостоятельно онлайн, отсканировав QR-код.

Для тех, кому сложно самостоятельно разобраться в заключении договора ПДС онлайн, мы подключили специальную корпоративную горячую линию

— Юрий Сергеевич, спасибо вам за подробные разъяснения, надеюсь, мы затронули в нашей беседе все самые животрепещущие вопросы и дали на них исчерпывающие ответы.

— Спасибо за профессиональный подход к делу. Очень надеюсь, что эта информация будет полезна аудитории и условия ПДС стали более понятны.